분쟁 없는 주주간 계약서는 어떻게 작성하나요? 투자 단계별 필수 조항 해설

목차

실제 사례: 3명의 공동창업자가 시작한 IT 스타트업이 시리즈 A 투자를 유치하며 성장했습니다. 그러나 경영 방향을 두고 창업자들 간 갈등이 깊어지면서, 한 창업자가 경쟁사로 이직하겠다고 선언했습니다. 문제는 이 창업자가 30%의 지분을 보유하고 있었고, 주주간 계약서가 없었다는 점입니다. 지분 처리와 경업금지 의무를 둘러싼 분쟁은 어떻게 해결되었을까요?

왜 주주간 계약서 하나가 수십억 원의 분쟁을 막을 수 있었을까요?

※ 본 사례는 실제 자문 사건을 바탕으로 하되, 사안의 이해를 돕기 위해 일부 사실관계를 각색하였으며 의뢰인의 개인정보는 보호되었습니다.

위 사례에서 이탈하려는 창업자는 자신의 지분을 경쟁사에 매각하려 했고, 나머지 창업자들은 이를 저지할 법적 근거가 없었습니다. 결국 회사는 해당 창업자의 지분을 시가보다 높은 가격에 매수해야 했고, 경업금지 의무도 강제할 수 없었습니다. 만약 창업 초기에 주주간 계약서를 체결하여 우선매수권(Right of First Refusal), 경업금지 조항, 강제매수권(Call Option)을 규정했다면 전혀 다른 결과가 나왔을 것입니다. 대법원은 이러한 주주간 계약의 효력을 원칙적으로 인정하고 있습니다(대법원 2017. 3. 23. 선고 2015다68355 판결). 지금부터 분쟁을 예방하는 주주간 계약서 작성의 핵심 전략을 단계별로 설명드리겠습니다.

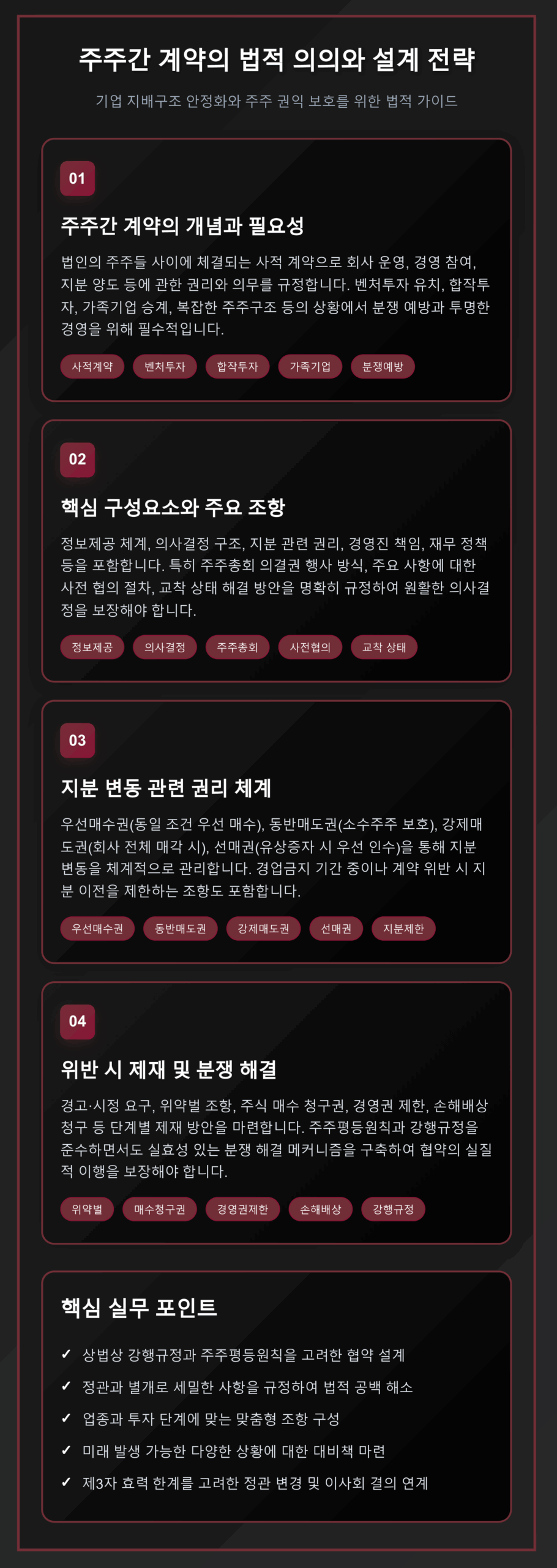

1. 주주간 계약서는 왜 필요한가요?

핵심 답변

주주간 계약서는 정관만으로는 규율할 수 없는 주주들 간의 세부적인 권리·의무 관계를 정하는 문서입니다. 정관은 회사와 모든 이해관계자에게 효력이 있지만, 주주간 계약은 당사자들 사이에서만 구속력을 가지므로 더 유연하고 구체적인 약정이 가능합니다.

정관과 주주간 계약의 차이

상법 제289조에 따라 정관은 회사의 근본규칙으로서 등기사항이며, 회사, 주주, 이사, 제3자 모두에게 효력이 미칩니다. 반면 주주간 계약은 민법상 계약으로서 당사자인 주주들 간에만 채권적 효력을 가집니다. 따라서 주주간 계약을 위반하더라도 회사법상 행위(주주총회 결의, 이사회 결의 등) 자체가 무효가 되지는 않습니다. 다만 계약 위반자에 대해 손해배상청구나 계약상 제재(위약벌, 강제매수 등)는 가능합니다.

주주간 계약이 특히 필요한 상황

실무 경험상 다음과 같은 상황에서 주주간 계약의 필요성이 두드러집니다. 첫째, 공동창업 시 창업자들 간 역할 분담과 Exit 전략을 사전에 정해야 할 때입니다. 둘째, 벤처캐피털이나 전략적 투자자로부터 투자를 유치할 때 투자자 보호 조항이 필요합니다. 셋째, 합작투자(Joint Venture)에서 파트너사 간 경영권 배분과 의사결정 구조를 설계해야 합니다. 넷째, 가족기업에서 세대 간 승계와 지분 분산 방지를 위한 장치가 필요할 때입니다.

주주간 계약의 법적 효력

대법원은 주주간 계약의 효력을 원칙적으로 인정합니다. 대법원 2000. 9. 26. 선고 99다48429 판결에서는 “주주간의 의결권 행사에 관한 약정은 특별한 사정이 없는 한 유효하다”고 판시하였습니다. 다만 상법상 강행규정에 위반되거나, 주주평등의 원칙(상법 제344조)을 현저히 해치거나, 민법 제103조의 반사회질서 법률행위에 해당하는 경우에는 효력이 부인될 수 있습니다.

2. 주주간 계약서에 반드시 포함해야 할 조항은 무엇인가요?

핵심 답변

주주간 계약서의 핵심 조항은 크게 지배구조(의사결정), 지분 변동, 정보 접근, 제재 및 분쟁해결의 네 가지 영역으로 나눌 수 있습니다. 각 영역에서 빠뜨리기 쉬운 조항들을 체계적으로 검토해야 합니다.

기본 사항 및 정의 조항

모든 주주간 계약서는 당사자의 특정, 회사 정보, 각 주주의 지분 현황, 계약의 목적, 주요 용어의 정의로 시작해야 합니다. 특히 용어 정의는 분쟁 예방의 첫걸음입니다. “지배주주”, “소수주주”, “특수관계인”, “중대사안”, “공정시장가치(Fair Market Value)” 등의 용어를 명확히 정의해야 합니다. 다수의 분쟁 사례에서 용어 해석의 불명확성이 쟁점이 되었습니다.

의사결정 및 지배구조 조항

주주총회와 이사회의 운영 방식, 특히 중대사안에 대한 특별결의 요건을 규정합니다. 상법 제368조에서 정한 보통결의(출석 과반수, 발행주식 4분의 1 이상)와 특별결의(출석 3분의 2 이상, 발행주식 3분의 1 이상) 외에, 주주간 계약에서 특정 사안에 대해 전원 동의나 특정 주주의 동의를 요구할 수 있습니다. 예를 들어 정관 변경, 합병, 대규모 차입, 핵심 자산 처분 등에 대해 투자자의 거부권(Veto Right)을 부여하는 것이 일반적입니다.

이사 선임 및 해임 권한

상법 제382조에 따른 이사 선임권과 별도로, 주주간 계약에서 특정 주주에게 이사 지명권(Board Nomination Right)을 부여할 수 있습니다. 예를 들어 “투자자는 이사 5명 중 2명을 지명할 권리가 있다”는 식입니다. 다만 대법원 2017. 3. 23. 선고 2015다68355 판결에서 확인된 바와 같이, 이러한 약정은 계약 당사자 간에만 효력이 있고, 주주총회에서 다른 결의가 이루어지더라도 그 결의 자체가 무효가 되지는 않습니다. 따라서 위반 시 손해배상이나 계약상 제재로 보완해야 합니다.

정보 접근권 및 재무 보고

소수주주 또는 투자자에게 회사의 재무 정보에 접근할 권리를 부여합니다. 상법 제466조의 회계장부열람권은 발행주식 3% 이상 주주에게만 인정되므로, 주주간 계약에서 이보다 낮은 지분율의 주주에게도 정보접근권을 부여하거나, 정기적인 재무보고 의무를 규정할 수 있습니다. 월간 재무현황, 분기별 사업보고서, 연간 감사보고서 제출 등을 의무화하는 것이 실무상 일반적입니다.

3. 의결권 구속 약정과 이사 선임권은 어떻게 설계하나요?

핵심 답변

의결권 구속 계약(Voting Agreement)은 특정 사안에 대해 주주들이 일정한 방향으로 의결권을 행사하기로 약정하는 것입니다. 대법원은 이러한 약정의 효력을 원칙적으로 인정하지만, 그 범위와 기간이 합리적이어야 하고 상법상 강행규정에 위반되어서는 안 됩니다.

의결권 구속 계약의 유형

의결권 구속은 크게 세 가지 유형으로 나눌 수 있습니다. 첫째, 특정 주주의 지시에 따라 의결권을 행사하기로 하는 의결권 위임형입니다. 둘째, 주주들이 사전에 협의하여 통일된 방향으로 의결권을 행사하기로 하는 공동행사형입니다. 셋째, 특정 사안에 대해 찬성 또는 반대로 의결권을 행사하기로 미리 정해두는 사전결정형입니다. 각 유형별로 장단점이 있으므로 투자 구조와 주주 간 신뢰 관계에 따라 적절한 유형을 선택해야 합니다.

의결권 구속의 한계

대법원 2017. 3. 23. 선고 2015다68355 판결은 의결권 구속 계약이 “상법이나 그 밖의 강행법규에 반하지 않는 범위 내에서 유효하다”고 판시하였습니다. 따라서 다음의 한계를 고려해야 합니다. 상법 제385조 제1항에 따라 이사 해임 의결권을 완전히 포기하는 약정은 무효입니다. 주주평등의 원칙(상법 제344조)을 현저히 침해하는 약정도 효력이 부인될 수 있습니다. 또한 의결권 구속 기간이 지나치게 장기이거나 범위가 포괄적인 경우 공서양속 위반으로 무효가 될 가능성이 있습니다.

이사 선임권의 실효성 확보

주주간 계약에서 부여된 이사 지명권이 실제로 작동하려면 추가적인 장치가 필요합니다. 먼저 위반 시 높은 위약벌을 규정하여 간접 강제 효과를 노립니다. 다음으로 주요 의사결정에 해당 이사의 찬성을 요건으로 설정합니다. 마지막으로 이사 지명권 침해 시 지분 강제매수권(Call Option)을 부여하는 방법이 있습니다. 최근 진행한 투자계약에서는 이러한 중층적 보호 장치를 통해 이사 선임권의 실효성을 확보한 바 있습니다.

4. 지분 변동 관련 권리는 어떻게 규정하나요?

핵심 답변

지분 변동 권리는 주주간 계약의 핵심 영역입니다. 우선매수권(ROFR), 동반매도청구권(Tag-along), 동반매도요구권(Drag-along), 희석방지조항(Anti-dilution), 신주인수권(Preemptive Rights) 등을 체계적으로 설계해야 합니다.

우선매수권(Right of First Refusal, ROFR)

주주가 보유 지분을 외부에 매각하려 할 때, 다른 주주들에게 동일한 조건으로 먼저 매수할 기회를 주는 권리입니다. 상법 제335조의2 내지 제335조의7에서 정관에 의한 주식양도제한을 규정하고 있으나, 주주간 계약으로도 당사자 간에 유사한 효과를 달성할 수 있습니다. 우선매수권 행사 기간(통상 30~60일), 일부 매수 허용 여부, 가격 산정 방식 등을 구체적으로 정해야 합니다.

동반매도청구권(Tag-along Rights)

대주주가 지분을 매각할 때 소수주주도 동일한 조건으로 함께 매도에 참여할 수 있는 권리입니다. 이는 소수주주 보호를 위한 핵심 장치로, 대주주만 유리한 조건에 Exit하고 소수주주가 잔류하는 상황을 방지합니다. Tag-along 권리의 발동 요건(대주주의 지분 매각 비율), 행사 기간, 비례 매도 여부 등을 규정해야 합니다.

동반매도요구권(Drag-along Rights)

대주주가 회사 전체의 매각을 추진할 때 소수주주에게도 함께 매도할 것을 요구할 수 있는 권리입니다. 이는 M&A 거래에서 100% 지분 인수를 원하는 매수자의 요구를 충족시키기 위해 필요합니다. 다만 소수주주의 이익 보호를 위해 최소 매각 가격, 거래 조건에 대한 제한, 발동 요건(예: 특정 지분율 이상의 주주 동의) 등을 신중히 설계해야 합니다.

희석방지조항(Anti-dilution)

후속 투자 라운드에서 낮은 기업가치(Down Round)로 신주가 발행될 경우, 기존 투자자의 지분이 희석되는 것을 방지하는 조항입니다. Full Ratchet 방식(기존 주식 전부를 새 가격으로 재조정)과 Weighted Average 방식(가중평균으로 조정)이 있습니다. Full Ratchet은 투자자에게 유리하지만 창업자에게 가혹할 수 있으므로, 벤처투자 실무에서는 Broad-based Weighted Average 방식이 일반적입니다.

신주인수권(Preemptive Rights)

상법 제418조에서 주주의 신주인수권을 규정하고 있으나, 정관으로 제한하거나 제3자 배정을 허용할 수 있습니다. 주주간 계약에서는 이와 별도로 투자자에게 신주인수권을 보장하거나, Pro-rata 참여권(지분율에 비례한 후속 투자 참여권)을 부여할 수 있습니다. 이를 통해 투자자는 후속 라운드에서도 지분율을 유지할 기회를 확보합니다.

5. 주주간 계약 위반 시 어떤 제재가 가능한가요?

핵심 답변

주주간 계약 위반 시 손해배상청구, 위약벌 청구, 계약해제, 지분 강제매수(Call Option), 경영권 제한 등의 제재가 가능합니다. 다만 회사법상 행위(주주총회 결의 등) 자체를 무효로 할 수는 없으므로, 실효성 있는 제재 체계를 설계해야 합니다.

손해배상과 위약벌의 구분

손해배상은 실제 발생한 손해를 전보하는 것이고, 위약벌은 계약 위반 자체에 대한 제재입니다. 민법 제398조 제2항에 따라 위약금은 손해배상액의 예정으로 추정되나, 당사자가 별도로 위약벌임을 명시할 수 있습니다. 실무에서는 손해배상 입증의 어려움을 고려하여 위약벌을 병행 규정하는 것이 일반적입니다. 다만 민법 제398조 제2항 단서에 따라 법원이 과도한 위약금을 감액할 수 있으므로 적정 수준으로 설정해야 합니다.

지분 강제매수권(Call Option)과 매도청구권(Put Option)

계약 위반 시 위반자의 지분을 일정한 가격에 강제로 매수할 수 있는 권리(Call Option)를 부여하거나, 반대로 위반자에게 자신의 지분을 매수할 것을 청구할 수 있는 권리(Put Option)를 부여할 수 있습니다. 매수 가격은 공정시장가치(Fair Market Value) 또는 할인된 가격(Discounted Price)으로 정할 수 있으며, 위반의 심각성에 따라 차등적으로 설계하는 것이 합리적입니다.

경영권 제한 조치

계약 위반자의 이사회 참여 제한, 의결권 행사 제한(계약상 효력에 한함), 이사 지명권 박탈, 정보접근권 정지 등의 조치를 규정할 수 있습니다. 이러한 제재는 위반자에게 직접적인 불이익을 주어 계약 준수를 유도하는 효과가 있습니다.

분쟁해결 절차

분쟁 발생 시 해결 절차를 미리 정해두어야 합니다. 먼저 당사자 간 협의, 조정(Mediation), 중재(Arbitration), 소송의 순서로 단계적 해결 절차를 규정하는 것이 일반적입니다. 국제 거래의 경우 대한상사중재원(KCAB)이나 싱가포르국제중재센터(SIAC) 등의 중재를 지정하는 경우가 많습니다. 중재 합의가 있으면 법원 소송이 배제되므로(중재법 제9조) 신중한 선택이 필요합니다.

6. 투자 유형별 계약 설계 전략은 무엇인가요?

핵심 답변

벤처투자, 합작투자, 가족기업 승계 등 투자 유형에 따라 주주간 계약의 핵심 조항과 설계 전략이 달라집니다. 각 유형의 특성을 이해하고 맞춤형 계약을 설계해야 합니다.

벤처투자(VC 투자) 시 핵심 조항

벤처캐피털로부터 투자를 유치하는 경우, 투자자 보호와 창업자의 경영 자율성 간 균형이 핵심입니다. 주요 조항으로는 우선주의 전환권(보통주로의 전환 조건), 청산우선권(Liquidation Preference, 청산 시 투자금 우선 회수), 희석방지조항(Anti-dilution), 이사회 참여권 및 주요 안건 동의권, 동반매도청구권(Tag-along)과 동반매도요구권(Drag-along), IPO 또는 M&A를 통한 Exit 전략 등이 있습니다. 최근 스타트업 투자계약에서는 창업자 친화적인 조건과 투자자 보호 조건 간의 세밀한 협상이 이루어지고 있습니다.

합작투자(Joint Venture) 시 핵심 조항

복수의 기업이 공동으로 새로운 회사를 설립하거나 기존 회사에 공동 투자하는 경우입니다. 각 파트너의 역할 분담(기술 제공, 자금 투자, 영업망 활용 등), 경영권 배분 및 이사회 구성, 주요 의사결정에 대한 합의 요건(거부권 사항), Deadlock(교착상태) 해결 절차(러시안룰렛, Texas Shoot-out 등), 경업금지 및 비밀유지 의무, 합작 종료 시 지분 처리 방법 등이 핵심입니다. 합작투자 계약은 장기적 파트너십을 전제로 하므로 관계 유지와 분쟁 예방에 중점을 두어야 합니다.

가족기업 승계 시 핵심 조항

가족기업의 세대 간 승계에서는 지분 분산 방지와 경영권 안정화가 핵심입니다. 가족 외 제3자로의 지분 양도 금지 또는 제한, 상속 발생 시 다른 가족 구성원의 우선매수권, 경영 승계 절차 및 후계자 선정 기준, 가족 구성원 간 분쟁 발생 시 해결 절차, 비경영 참여 가족의 배당권 보장 등을 규정합니다. 특히 민법상 유류분(민법 제1112조 내지 제1118조) 규정과의 충돌 가능성을 검토해야 하며, 신탁 활용 등 대안적 구조도 고려해야 합니다.

M&A 이후 잔류 경영진 관리

기업 인수 후 기존 경영진이 일정 기간 잔류하는 경우(Earn-out 구조 등)에도 주주간 계약이 필요합니다. 잔류 기간 및 역할, 성과 조건부 추가 대가(Earn-out) 산정 기준, 경업금지 및 비밀유지 의무, 조기 퇴사 시 지분 처리(Good Leaver/Bad Leaver 구분) 등을 규정합니다. 이러한 계약에서는 인수자와 잔류 경영진 간의 이해관계를 정교하게 조율해야 합니다.

7. FAQ

법무법인 아틀라스는 다양한 산업 영역에서 벤처캐피털 투자 유치, 기업 간 전략적 제휴, 가족기업 승계 등 복잡한 주주 구조를 가진 기업들을 위한 맞춤형 협약 설계 노하우를 축적하고 있습니다. 특히 해외 투자자가 참여하는 글로벌 규모의 투자 프로젝트에서도 다수의 성공적인 협약 체결을 지원한 경험이 있습니다.

※ 본 글에서 소개된 사례는 실제 자문 사건을 바탕으로 하되, 사안의 이해를 돕기 위해 일부 사실관계를 각색하였으며 의뢰인의 개인정보는 보호되었습니다.